FKaždoročně ve zprávách slyšíme o potřebě důchodové reformy. Bohužel toto téma je extrémně složité, a možná proto reforma v pravém slova smyslu zatím provedena nebyla. Místo toho dochází k drobným úpravám jako je např. valorizace.

Níže uvádím tabulku, jak se vyvíjely v pětiletých horizontech důchody, mzda a samozřejmě inflace. Růst důchodů a mezd je velmi důležitý, avšak pokud by docházelo k pomalejšímu růstu těchto položek než je míra inflace, riskovali bychom rozšíření chudoby. Ta je definována výší příjmu v každém roce. Například v roce 2021 byl dle statistik chudý jednotlivec vydělávající méně než 14.055 Kč. Pokud v domácnosti žijí dvě osoby, vychází se z jiné částky, protože do domácího rozpočtu přispívají již oba. Při pohledu na tabulku níže je vidět, že průměrná výše důchodu v roce 2021 je 15.336 Kč. Tzn. že část důchodců se zřejmě pohybuje na hranici nebo i pod hranicí chudoby.

Tab.: Vývoj důchodu ve srovnání se mzdou (zdroj: https://www.finance.cz/duchody-a-davky/duchody-v-cislech/vyvoj-starobnich-duchodu/)

Dalším problémem je systém financování důchodů. VČR se používá systém pay-as-you-go. Zjednodušeně pracující osoby průběžně financují osoby v důchodu. Aby systém mohl fungovat, muselo by se prostřednictvím zdanění pracujících osob vybrat dostatečné množství peněz na důchody. Bohužel jsou zde minimálně dva problémy současnosti. Prvním je nízká porodnost, která se ale dlouhodobě zlepšuje. Aktuální porodnost se pohybuje na 1,83 porodu na 1 ženu. Druhým problémem je množství důchodců, které se zvyšuje i kvalitou zdravotnictví. Průměrná délka života se za posledních 20 let zvýšila o cca 6 let.

Když se vrátíme k tabulce, poznáme, že většina domácností v produktivním životě by strádat neměla, což je příznivá zpráva. Nicméně výše soukromých příspěvků jednotlivců za účelem přípravy na důchod v tomto období je extrémně nízká. Máme tím na mysli podpůrné rezervy, abychom nebyli závislí pouze na státu. Většina zpravodajů uvádí jen průměrný příspěvek na doplňkové penzijní spoření (v posledních letech cca 800 Kč měsíčně). Avšak toto číslo není přesné, protože někteří si připravují bezpečnostní důchodový polštář jiným způsobem. Používají investiční fondy, kupují nemovitosti aj. Bohužel takto uvažuje spíše menšina, tzn. převládá způsob prostřednictvím doplňkového penzijního spoření. Čím je člověk starší, tím si zpravidla více uvědomuje nutnost této přípravy a zvyšuje uvedený příspěvek. Avšak otázka zní: „Bude to stačit?“

Vezměme období 25 let (viz tabulka). Zjistíme, že 25ti letá celková inflace dosahuje 104%. Za předpokladu zachování komfortního příjmu (průměrné mzdy v roce 2021) nám chybí cca 15.000,- , což je rozdíl mezi čistou mzdou a důchodem. Tzn. za dalších 25 let už budeme potřebovat cca 30.000,-. Investiční fondy v závislosti na rozložení mohou vydělávat v průměru 5% ročně. (V důchodovém věku totiž není vhodné používat ve velkém akciovou investiční složku z důvodu kolísavosti majetku. Proto počítáme jen výnosnost 5% ročně.) Na takovou výši potřebujeme našetřit 4.000.000 Kč, pokud je nám 40 let, vstupujeme do důchodu v 65ti letech a očekáváme délku života 95 let, k tomu počítáme roční inflaci 3%.

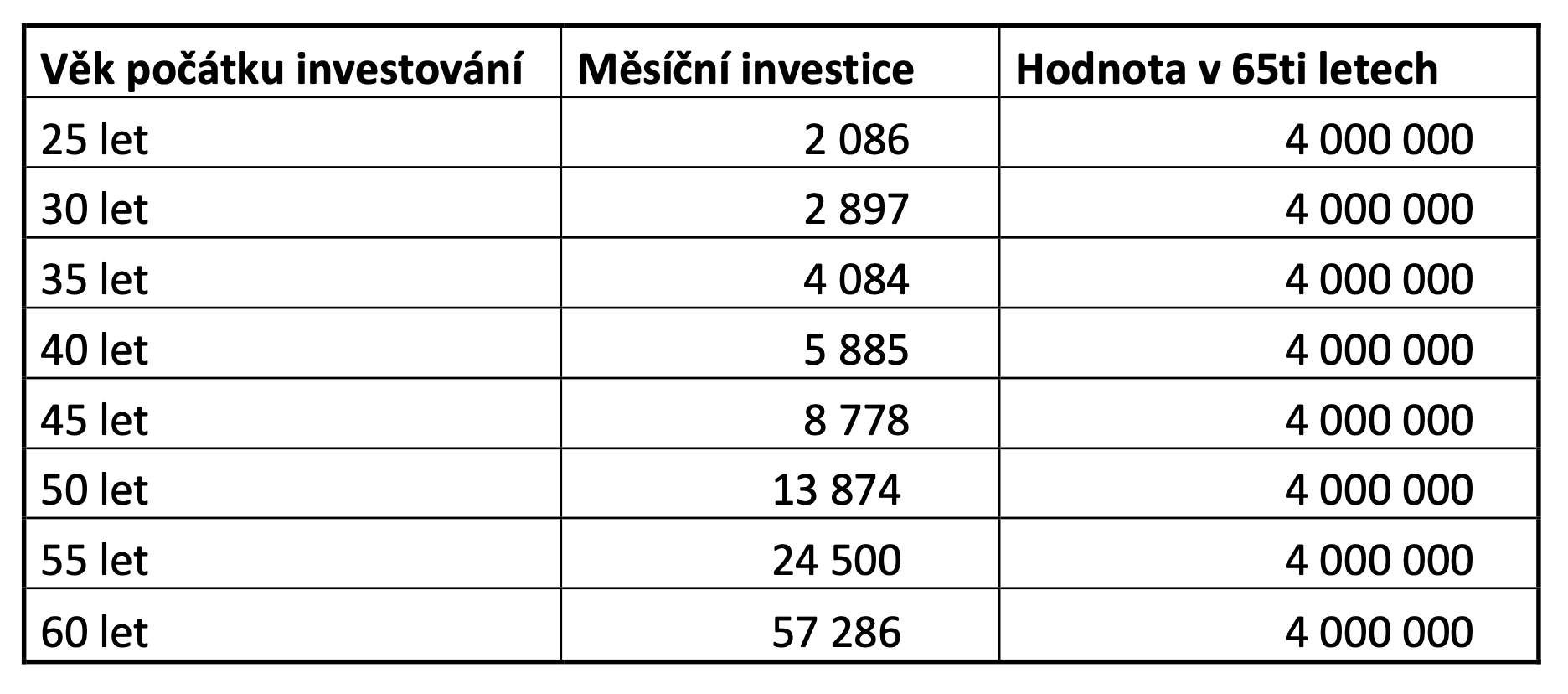

Většina lidí v mladém věku se o výši důchodu nezajímají a ve vyšším věku už může být pozdě. Rozdíl ve výši měsíční částky odkládané na tento účel je závislý na čase, který investovaným prostředkům poskytneme. Následující tabulka ukazuje rozdíl v částce, jež musíme odkládat do investic se zhodnocením 6% ročně podle toho, v jakém věku začneme, abychom dosáhli 4.000.000,-.

Tabulka ukazuje, jak moc nám vstoupí požadavek na komfortní důchod do výdajů vdobě produktivního života, pokud přípravu na důchod podceníme. V 55ti letech je výše měsíční investice pro většinu lidí nereálná. V mnohých případech se i částka 4.084,- na osobu může zdát příliš vysokou. Samozřejmě existují i další možnosti, které nemusí tolik zasáhnout do rodinného rozpočtu. Avšak tyto možnosti musí být probrány individuálně s odborníkem a přizpůsobeny situaci každé domácnosti.